Basada en hechos reales, Gold, la gran estafa es una película con un irreconocible Matthew McConaughey que interpreta a un empresario con una tradición familiar en el negocio minero. En nuestro libro La Burbuja Emprendedora, usamos esta película para explicar varias cosas: cómo se pueden generar burbujas y cómo se propagan como virus. Pero también algo importante, las inversiones y su valor se determinan por el futuro, no sólo por el presente, y mucho menos por el pasado.

Decíamos que en la peli, Matthew representan a a un tipo alcohólico, fracasado, que persigue la fortuna de manera delirante por un sueño que finalmente se confirma: encontrar oro, mucho oro, en Indonesia. Allí, un lugar exótico, en medio de la selva, se asocia con un geólogo con tanta ambición como él, y también fracasado. Juntos inician la andadura de extraer oro en un lugar de la selva, pero necesitan mucho dinero. Ambos dan los pasos que marcan los «cánones» para conseguir financiación: hablar con firmas de inversión para preparar su salida a bolsa.

Para lograrlo llevan a inversores institucionales con mucho capital, ávidos de rentabilizarlo, a conocer las minas, los procesos y el sistema de muestras (perforaciones para estimar si existe o no mineral sin necesidad de empezar a excavar). Las muestras aportaban datos contundentes: podían estar ante la mayor mina de oro de la década de los ochenta, tiempo en que transcurre la historia.

En una escena, dos de los inversores dudan de la credibilidad de todo aquello, sobre todo, porque el pasado de aquellos dos fracasados no ayudaba mucho. Pero cuando los llevan al río a batear oro, uno de los inversores encuentra una pepita enorme, entonces todo se hace creíble. Alguien que jamás había pisado una mina, y menos en Indonesia, que no sabía nada de todo aquello, podía encontrar un pedazo de oro impresionante en un río. ¿Qué podía salir mal? Las muestras del terreno, y todo lo que tenían montando en medio de la selva, confirmaban que estaban sobre un inmenso yacimiento de miles de millones de dólares.

Fue así como la empresa pudo captar parte de esos millones de dólares de inversores y salir a cotizar en la mismísima bolsa de Nueva York. Los dos fracasados pasaron a ser millonarios en cuestión de meses.

El jardinero, el taxista, el vecino, nadie sabía nada de minerales ni de minas, pero de pronto todos les llevaban su dinero para tratar de multiplicarlo. Todos hablaban ya «como si fueran mineros». Nadie quería perderse la fiesta.

Es curioso, lo primero que se aprende siempre en este tipo de situaciones es un mínimo argot que te haga sentir parte de la tribu, de los elegidos, de los que saben sobre algo concreto. Aunque ese argot lo hayas aprendido en dos tardes y no sepas en realidad de lo que hablas.

El problema surgió cuando ese castillo de miles de millones de dólares pasó a valer cero. Se descubrió que las muestras sobre el terreno estaban «sazonadas» (o saladas), es decir, contaminadas. Tomaban una muestra que solo contenía tierra, que no vale nada, y se salpica con unas virutas de oro. Un laboratorio independiente las analiza y concluye que la proporción de oro sobre tierra es altísima. Si las siguientes muestras siguen confirmando esa proporción, entonces ya no es casualidad: debajo de tus pies tienes oro, mucho oro. Esa información es suficiente si todos los procesos son seguros y nadie puede «contaminar» la información.

Cuando eso ocurre los millones corren como la pólvora. Como así sucedió. El valor se disparó, el dinero no paraba de entrar y todo ello sin ni siquiera tener un lingote de oro. Todo el mundo ganaba dinero y nadie miraba bajo la alfombra. Cuando se descubrió el fraude, estaban contaminando las muestras para hacer creer que había mucho oro en esas tierras, todo el montaje se convirtió en una gran estafa… y se desplomó.

Usamos película en el libro para explicar dos cosas que me interesan hoy especialmente:

(1) Nunca dudes de los intangibles. Que no los puedas tocar no quiere decir que no existan. Las expectativas mueven montañas y excavan minas. El valor de una inversión está en su futuro, no en su pasado y ni siquiera en su presente.

(2) En la película todo era una gran estafa, pero si realmente hay oro, si hubiese un producto con un gran valor para el mercado y lo puedes demostrar (o hacerlo creer), el dinero llegará. Pensarás: «Sí bueno, pero el oro es oro, ¡lógico!». No tan rápido, la realidad está plagada de ejemplos reales que lo confirman y que no fueron ni son ninguna estafa.

Por ejemplo, el valor en bolsa del gran laboratorio Pfizer se disparó varios meses antes de que vendiera su primera pastilla de Viagra. En cuanto se conoció que tenían este producto con gran «mercado», los inversores no dudaron ni un minuto en inyectar dinero. Estaban comprando futuro con la esperanza de ganar mucho dinero.

Enseña algo que haga creer que puedes resolver un problema que le preocupa a mucha gente, y por lo que pagarían, y el dinero correrá hacia ti. Así se mueven las grandes inversiones y los cambios tecnológicos más relevantes de nuestra historia.

Es el caso de Tesla, que presentó en el verano de 2016 su nuevo Model 3, un coche eléctrico de 35 000 dólares. Espectacular, atractivo, con un gusto exquisito por el diseño. Una gran presentación… ¡para un prototipo! La empresa no lo tenía en fabricación, porque la iniciarían en febrero de 2017 y, según la última información publicada en su web mientras escribimos La Burbuja Emprendedora, el coche se iba a a entregar a mediados de 2018 y ahora parece que aún se retrasa . Pero la empresa abrió un «Resérvalo por 1000 euros». ¿Quieres futuro?, paga. La empresa pensaba vender 325 000 unidades en un año. Sus peticiones en pocos días superaron las 400 000 (ojo, reservas por valor de cuatrocientos millones no se consiguen todos los días). Ahora su reto es cómo fabricarlos, pero para eso están el dinero y las expectativas. Solo con este anuncio Tesla ha podido captar 1700 millones de dólares de inversores durante 2016, y refinanciar deuda por una cantidad similar. Y sus acciones, justo en marzo de 2017 y estando al comienzo de su fabricación del Model 3, subieron un 50 % en bolsa en los últimos seis meses.

¿Alguien duda de que el futuro vale dinero y estamos dispuestos a pagar por él? Así funcionan la economía y las finanzas, y así se mueve el mundo.

¿Y cómo se mide ese valor?

Los intangibles son reales, pero son muy escurridizos cuando los quieres valorar. Una marca puede ser importante, pero ¿Cuánto? El modelo de negocio permite convertir lo que tenemos y hacemos ahora en algo muy relevante mañana, ¿cómo se mide esa aportación de valor del modelo de negocio? Lo mismo una tecnología…, o acciones comerciales y de marketing que generan cosas que no pueden medirse en una excel o en un balance pero que construyen valor sólido de futuro, ¿cómo se mide todo esto? ¿Crea el mismo valor un equipo de trabajo con capacidad permanente de aprender y lanzar ideas y productos de forma recurrente que uno que tiene menos cintura que una columna de hormigón?

Los intangibles son los activos del siglo XXI, son los que mueven el mundo, pero también son los más complejos de valorar. Por eso la forma de valorar empresas con altos intangibles requieren de finanzas más sofisticadas. Finanzas ágiles para tiempos líquidos e intangibles, la esencia de Sensum.

¿Valorando intangibles con múltiplos?

Depende… pero puede ser un gran error. Está demasiado extendido valorar las empresas a través de un múltiplo. Dame los kilos que fabricas y vendes, y te diré un valor. Dame unos usuarios y les aplico sobre ellos un ratio de mercado. Dame un EBITDA y te daré un valor, porque lo multiplico por algo.

Siempre hemos considerado este tipo de indicadores como algo que puede ser útil, una referencia de mercado, pero muy peligrosos si no se usa con cierta cautela.

Primero, para que un mismo indicador sirva para todo tipo de empresas, estamos asumiendo que las comparaciones son IGUALES o similares, pero ¿Tiene la misma tecnología, los mismos intangibles, la misma potencia de futuro, la misma rentabilidad, el mismo equipo, los mismos contratos de distribución? Si es no, el comparable rompe, y usarlo puede ser un gran error.

Pongamos un mercado cualquiera, el de la sidra. Nos hacemos con datos de todos los acuerdos de compra/venta y de ampliaciones de capital en el mercado y con ello estimamos que se el valor de esas empresas está en torno a 9 euros el litro vendido (es un ejemplo). Si tu empresa vende 1 millón de litros, vale 9 millones. Me da igual su EBITDA, me da igual su margen, sus inversiones, si tiene o no intangibles. Dame unos litros y yo te daré un valor. Como mucho hay quién lo «sofistica» un poco más restando la deuda y corrigiendo el valor con algunos indicadores básicos de balance.

Ahora pensemos en un Llagar (así se llaman las empresas que hacen sidra), que acaba de diseñar un sistema de fermentación o una tecnología o que tiene una marca muy diferencial respecto al resto. ¿Cómo está contemplado eso que no se puede medir en un balance, y que tiene un impacto real y sólido en el futuro de la empresa? No se puede medir, sólo se medirá por el único rasero de mercado posible: 9 euros por litro.

Como mucho podrás aportar argumentos y como un acto de fe podrás subir algo el precio por litro. Como el intangible no se ha traducido en litros de sidra hoy, no valen nada. La triste realidad. ¿No suena raro? No es que suene raro… es que es una temeridad financiera para quien vende.

Por otro lado, podemos sofisticar el análisis usando el clásico Descuento de Flujos de Caja: analicemos tu pasado, tu presente y hagamos una estimación de futuro. A partir de ahí, traduzcamos todo eso en flujos, apliquemos una tasa de descuento —para traerlo a valor presente— y te podemos decir un valor.

Este motor de funcionamiento es el que usamos en Sensum Finanzas, pero con importantes modificaciones, e incluso hemos logrado conectar el descuento de flujos de caja con otros modelos más flexibles (pero más complejos).

El modelo de descuento de flujos de caja, clásico, asume un camino único y predecible de cómo evolucionará un negocio. Dado un punto A sé cómo llegar al punto B: cuántas ventas, qué márgenes, qué rentabilidad y qué caja. Le podemos aplicar una tasa de descuento o de riesgo de que esto no ocurra, y con ello “allanar el valor” pero, en el fondo, asumimos que el camino marcado es el único por el que vamos a ir.

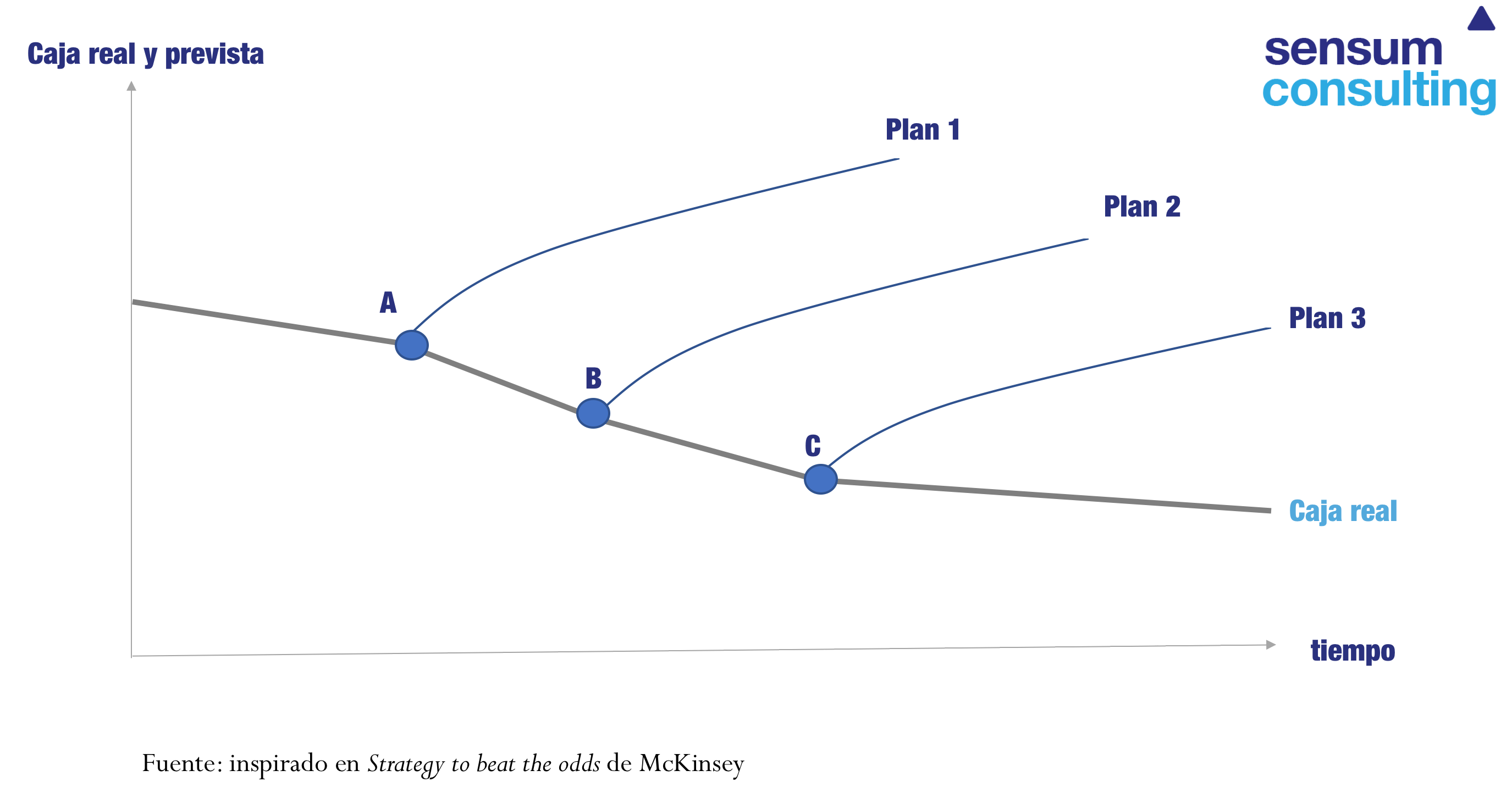

El siguiente gráfico permite comprender bien este fenómeno. Podríamos valorar una empresa que ha sido capaz de llegar al punto A, y que tiene un plan 1 trazado. Todo lo que puede hacer le generará una senda de generación de caja prevista muy interesante y podríamos obtener un valor. Pero la realidad se impone y llegamos a un punto B, donde no hemos cumplido el plan 1 y volvemos a lanzar un plan 2. Tenemos otra valoración distinta. Pasa el tiempo y desde C hacemos lo mismo y así podríamos hacerlo tantas veces como queramos. Por lo tanto, el descuento de flujos de caja PIERDE flexibilidad: Tienes que marcarle una ruta o no es capaz de hacer nada. Son valoraciones estáticas, dame un punto, un nuevo camino y te daré un valor.

Al menos el método sí que permite estimar un valor de los intangibles. Se estima que los intangibles en el punto A, B, C pueden hacerte cambiar de dirección, y se pueden medir. El problema es que quien invierte en el momento A no se creerá el valor.

¿Y que podemos hacer? Opciones reales, decisiones y descuento de flujos

El método financiero más flexible y que mejor atrapa la complejidad de un valor son las opciones reales y los árboles de decisión, lo que nosotros hemos llamado finanzas ágiles. Básicamente la esencia es que “a información nueva, decisiones nuevas”:

— Analicemos con bisturí el modelo de negocio: qué tenemos, qué hacemos, qué podemos hacer, qué inversiones hemos acometido, qué equipo tenemos, qué capacidad de aprendizaje… trata de capturar todo (lo que se ve y lo que no sé) en un modelo financiero de una empresa.

— Esto es un trabajo complejo, lleva tiempo y sobre todo es algo casi online: cada día, cada mes, cada año tienes información nueva que debes incorporar, enriquecer. La información se convierte en conocimiento, que a la vez te permite tomar decisiones para mejorar.

— Prepara un modelo financiero y una estrategia para el Plan 1, una vez que estamos en el momento A. Conoce qué pasa en ese Plan 1 al máximo detalle: ventas, reinversión, generación de caja, acciones. Pero no te quedes ahí.

— Estresa el Plan 1, ¿qué pasa si…? Si no vendes, si las inversiones no funcionan, si la competencia hace esto, si…

— Tomar decisiones flexibles, no te “inmoles” en el Plan 1, guárdate opciones, puedo ir por este camino, o no. Averigua lo antes posible, y al menor coste posible, si estás o no en el camino 1.

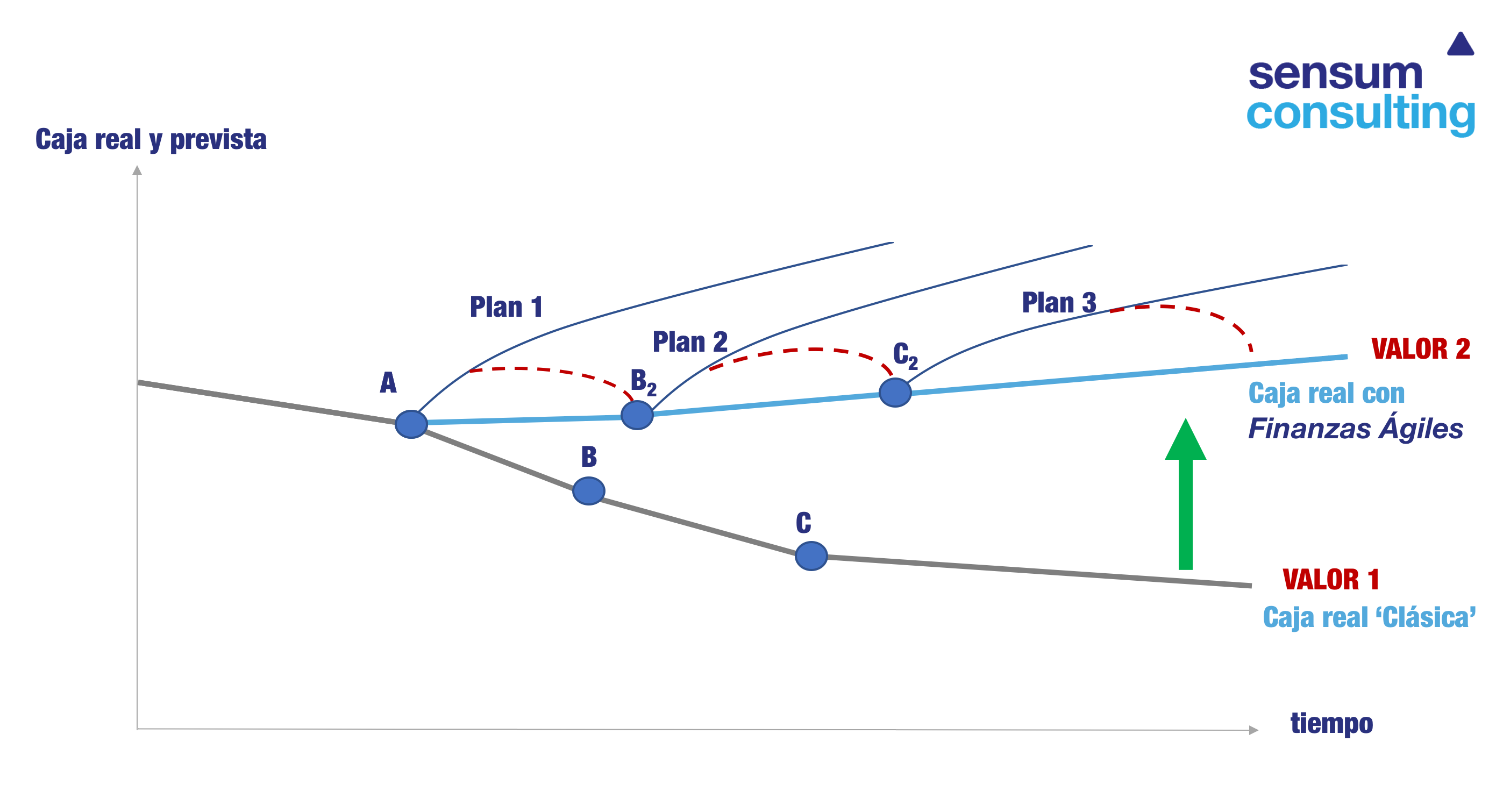

— En el momento en el que veas que no estás en el camino 1, diseña un Plan 2, y haces lo mismo. Haz la transición (lineas rojas discontinuas en el siguiente gráfico) lo antes que puedas.

Se trata de conectar las finanzas con una metodología muy extendida en producto: experimentar, validar, aprender e incorporar la información nueva a las decisiones financieras.

La empresa que sea capaz de probar/validar/incorporar información de forma constante y tomar decisiones de inversión de forma rápida y flexible tendrá más valor de mercado. Y esto sólo se puede hacer porque: existe un modelo de negocio flexible, un equipo con el talento suficiente, una base de clientes sobre la que aprender, una tecnología que permite hacer todo esto… en definitiva, tiene intangibles que le hacen fuerte.

Si todo ese proceso de guardarse opciones —porque no defino un camino y quemo todas las naves en él, sino que me reservo la posibilidad de cambiar de forma rápida y barata— lo conecto con los flujos de caja, en realidad estoy haciendo varias cosas a la vez:

(1) La primera, mido el riesgo de forma constante, pero tengo la habilidad de trocearlo y hacer que no se dispare (porque puedo cambiar el rumbo si hace falta).

(2) La segunda, además del riesgo, incorporo, mido y gestiono la incertidumbre. Hay más de un camino, no sé cuál podré tomar, pero puedo demostrar que, como el agua, buscaré el mejor lo antes posible. No voy a esperar a agotar un plan y llegar a B sin energía, antes aprendo y cambio, lo haré en cuanto vea que el camino no está funcionando.

Parte de mi valor como empresa con futuro es la flexibilidad de aprender y cambiar, es la fuerza de un equipo y de unos intangibles en contextos de alta incertidumbre. Ese valor puede ser el principal en una startup, no sus balances —porque casi no dicen nada—, no sus ventas actuales —porque son embrionarias y no recogen el potencial—, no su idea —porque hay que materializarla—, no su tecnología —porque hay que demostrar cómo crea valor.

El gráfico anterior, donde tras un plan fracasado se llega a un nuevo punto y se lanza otro plan, se puede sustituir por otro creado a través de finanzas ágiles, y que quedaría más o menos así:

En este nuevo gráfico cuando vas caminando por el plan 1 y NO funciona como lo tenías planificado, tomas decisiones para ir a un nuevo plan 2. Si tampoco funciona, vas a por un plan 3.

En este nuevo gráfico cuando vas caminando por el plan 1 y NO funciona como lo tenías planificado, tomas decisiones para ir a un nuevo plan 2. Si tampoco funciona, vas a por un plan 3.

La cuestión es tomar decisiones A TIEMPO, anticipar problemas y usar las finanzas como un GPS… ‘usted no va por el camino trazado, redirecciona…’.

La consecuencia es que un modelo de estas características es más flexible que uno más “clásico”, optimizas mucho mejor la caja, aprendes de forma constante y, como recompensa, permite generar MAS VALOR potencial de una empresa.

Crear ese valor diferencial, frente a modelos clásicos, requiere de nuevos modelos de gestión. Y por eso las finanzas se han convertido en un componente esencial en la estrategia de una compañía.

Algunas de las voces financieras más respetables lo indican muy bien:

Vincular acciones y opciones a los resultados de eventos inciertos, a través de árboles de decisión, permite a las empresas considerar cómo actuar hoy ante riesgos y circunstancias diferentes. Con este método, las empresas están preparadas para cualquier resultado que pueda suceder, y así, no verse sorprendidas. Aswath Damodaran. Professor of Finance at the Stern School of Business at New York University

La lógica de las opciones reales y los árboles de decisión obligan a los gestores a enfrentarse a la incertidumbre y adoptar decisiones más flexibles. Las opciones de futuro y su crecimiento pueden ser una parte muy importante del valor de un activo o de una compañía. Robert Pindyck. Professor at MIT

Es imprescindible conectar la potencia comercial de tu compañía, la potencia de producto, la energía del equipo promotor y su capacidad de innovación…

¡con las finanzas!

No hagas atajos, ¡te perjudicarán cuando inviertas o cuando quieras crear una compañía sólida!

2 Comentarios

Pingback: ¿Cómo crean valor financiero las empresas? - Sensum - Finanzas

Pingback: Vendo un billete de 100€ por 590€ – Sintetia

Dejar un comentario