Manejar ciertos fundamentos siempre ayuda a comprender conceptos que usamos con frecuencia. En Sensum estamos todos los días en las trincheras financieras de la empresas. Las evaluamos con bisturí. Las tecnológicas y las no tecnológicas, las pequeñas y las que cotizan en bolsa. Las que sólo tienen potencial —y ninguna historia— hasta las que han tenido un pasado sólido pero un futuro incierto. Estar dentro de la maquinaria financiera de una empresa permite construir su GPS:

decidir supone incertidumbre y riesgo, domar —en la medida de lo posible— el futuro. Decidir con cierto criterio exige método, esfuerzo, lógica y suerte —cómo no.

Quizás la frase más usada entre empresas, accionistas, inversores y fundadores de negocios, es «crear valor». Pero, ¿qué significa crear valor financiero en una empresa? Aunque parece obvio, en realidad no lo es. Porque es habitual escuchar frases del tipo:

— «He invertido X en mi empresa, así que como mínimo vale ese dinero», ¿seguro? ¿Cuánto más invertiste en una empresa más vale?

— «Mi startup crea muchísimo valor financiero porque hemos multiplicado por X el número de usuarios, aunque no paguen». ¿Se puede crear valor actual y futuro en empresas que nunca generen caja? Hay mucha confusión sobre este punto.

— «La diferencia de valor entre estas dos empresas es enorme. La empresa que más edificios tiene, mejores locales, y más historia, vale más, a igualdad de ingresos». ¿Mercadona genera menos valor que El Corte Inglés, por ejemplo, sólo porque no tiene edificios emblemáticos en las principales ciudades de España?

— «La inversión en I+D es una salida de caja, para un futuro incierto, y puede destruir valor. Lo mejor son inversiones pequeñas, mejoras incrementales y que no supongan grandes desembolsos. Soluciones de corto plazo y valor a corto para asegurar el largo plazo». El hecho de que no sepas estimar con precisión el valor futuro de una inversión, y rechaces hacerla, ¿crea más o menos valor? ¿Se puede sacrificar el largo plazo por el corto plazo?

Usamos valor en un gran número de situaciones, tantas que a veces parece que no tenemos del todo claro qué significa crear valor financiero. De todas las definiciones, hay una que me gusta especialmente, la del libro de McKinsey Valuation: Measuring and Managing the Value of Companies:

Las compañías crean valor para sus accionistas cuando la caja invertida hoy genera más caja en el futuro. La cantidad de valor que crean es la diferencia entre la caja que se va generando y el coste de las inversiones, es decir, cuánta caja usas para generar más caja. Pero además, el valor se tiene que ajustar porque la caja esperada del futuro se enfrenta a dos fenómenos: el primero, uno muy básico, el dinero ‘vale menos’ en el futuro —tiene menos poder de compra un euro dentro de 10 años que hoy— y, el segundo, existe el riesgo de que en el futuro esa casa sea menor o no se produzca nunca. Por lo tanto, todo proceso de inversión que suponga desembolsar ahora para generar después está inmerso en riesgos.

Existen distintas fases, problemas o desafíos que pueden hacer torpedear el dinero invertido hoy para generar más en el futuro, es decir, riesgos. Por ejemplo:

— El tecnológico: si parte del dinero lo destinas a crear o reutilizar una tecnología con la que resolver un problema en el mercado, la pregunta es ¿lo lograré? ¿Es factible este desafío, técnicamente? He dicho que duraría X meses con un presupuesto de Y, ¿y si es X+12, 10Y o las dos cosas a la vez?

— El de mercado: esa tecnología, esa solución, ¿interesa a alguien que esté dispuesto a pagar por ella?

— El crecimiento: ¿puedo hacer crecer de forma recurrente las ventas a un ritmo muy superior a los costes?

—La flexibilidad, ¿puede el equipo tener la flexibilidad suficiente para aprender haciendo? ¿Si sale mal, puede lanzar otra alternativa de forma rápida, o el equipo rompería con la primera frustración?

— La gestión, ¿está la empresa preparada para crecer en gestión, en personas, en complejidad? El crecimiento es caro, difícil, requiere muchas capacidades y profesionalizar muchos procesos, ¿será posible hacerlo?

Cuando diseñamos las tripas de un modelo financiero y simulamos su capacidad de crear VALOR, observamos que la rentabilidad de una de una empresa —para los accionistas, y en las empresas pequeñas y familiares para sus fundadores, que a la vez suelen ser empleados— lo determina:

1) la capacidad de generar ingresos,

2) que los ingresos sean superiores a los costes básicos del negocio, y generen caja neta,

3) que la caja se reutilice o no para seguir creando más ingresos, más caja, más capacidad de crecimiento.

Tras todo lo dicho hasta aquí nos queda una cosa clara: crear valor financiero es una tarea que exige muchas micro decisiones, y en muchos campos distintos. Tantas que puede ser abrumador. Por ello es una gran simplificación asumir que el valor de una empresa lo determinan algunas cosas como su pasado, o tener ciertas métricas —desconectadas de todo lo demás.

Por ejemplo, si tienes grandes inversiones —mucha caja destinada a ciertas cosas— pero eso no genera ventas superiores a los costes y, por tanto, entradas de caja, no tienes mucho. Tendrás activos (edificios, máquinas, mobiliario) con un valor de mercado si logras venderlos, pero ese valor es independiente a generar o no rentabilidad del negocio. Es algo así como un “valor de liquidación”.

¿Significa esto que si una empresa hoy genera más salidas de caja que entradas, no tiene valor? No. La pregunta clave es: ¿dónde y para qué se está invirtiendo esa caja? Cuando la caja es negativa de forma recurrente y los propietarios —accionistas— tienen que seguir poniendo dinero, en realidad estamos asumiendo que esa caja hoy está destinada a crear ingresos en el futuro. Pero la clave es saber en qué se invierte, hasta cuándo se necesita invertir y qué cantidad de caja se generará y cuándo.

Por todo ello, el valor no se puede asumir como algo externo, independiente y desconectado. El valor lo determina una maraña cada vez más grande y compleja de variables y decisiones.

Quizás en el centro de esa maraña estén los clientes. Cuando hablamos de clientes, en realidad hablamos de mercado: saber si alguien ahí fuera de nuestras cuatro paredes tiene disposición a pagar por lo que le ofrecemos, o no. Si hay competencia o alternativas a nuestra solución. Si tenemos o no canales para hacer llegar nuestro producto hasta sus ojos para que puedan decidir si compran o no. Si podemos financiar toda la línea —desde la idea hasta esos ojos del cliente— sin romper financieramente, y sin quedarnos sin el oxígeno de nuestra caja.

Para tener clientes, hay que tener mercado. Para tener mercado, hay que tener una solución (producto o servicio). Para tener soluciones hay que tener una o varias recetas siempre que gusten y sean diferentes: que combinen ingredientes de una forma distinta, atractiva, diferencial. Esa combinación implica tecnología, capacidad para lanzar experimentos, crear conocimiento, y usar de forma precisa los tiempos para lanzar al mercado cuanto antes y sorprender.

Tener tecnología, conocimiento y algo sólido que ofrecer en el mercado requiere de equipos, inversiones y estrategias que se rompen cada poco y que debemos reconstruir con eficacia. ¿Te imaginas cuántas decisiones hay que tomar? ¿Te imaginas cómo cada una de esas decisiones afecta a las finanzas? ¿Estás conmigo en asumir que un financiero ya no es un contable, sino que es un estratega más?

Así que la primera pregunta, en la maraña del valor es: ¿tenemos clientes? Si la respuesta es no, ¿qué hacemos para tenerlos? Si ya los tenemos, ¿los mantenemos o los perdemos? ¿Qué estamos haciendo para tener más?

Si consideramos los gastos vinculados para tener y atender a los clientes actuales, ¿creamos caja, es decir, los ingresos generan más entradas de caja que salidas? Si la respuesta es negativa, ¿tendremos el número suficiente de clientes como para que aporten más entradas de caja que salida? ¿Cuándo sucederá eso? ¿Qué tenemos que invertir y re-invertir para que esto ocurra?

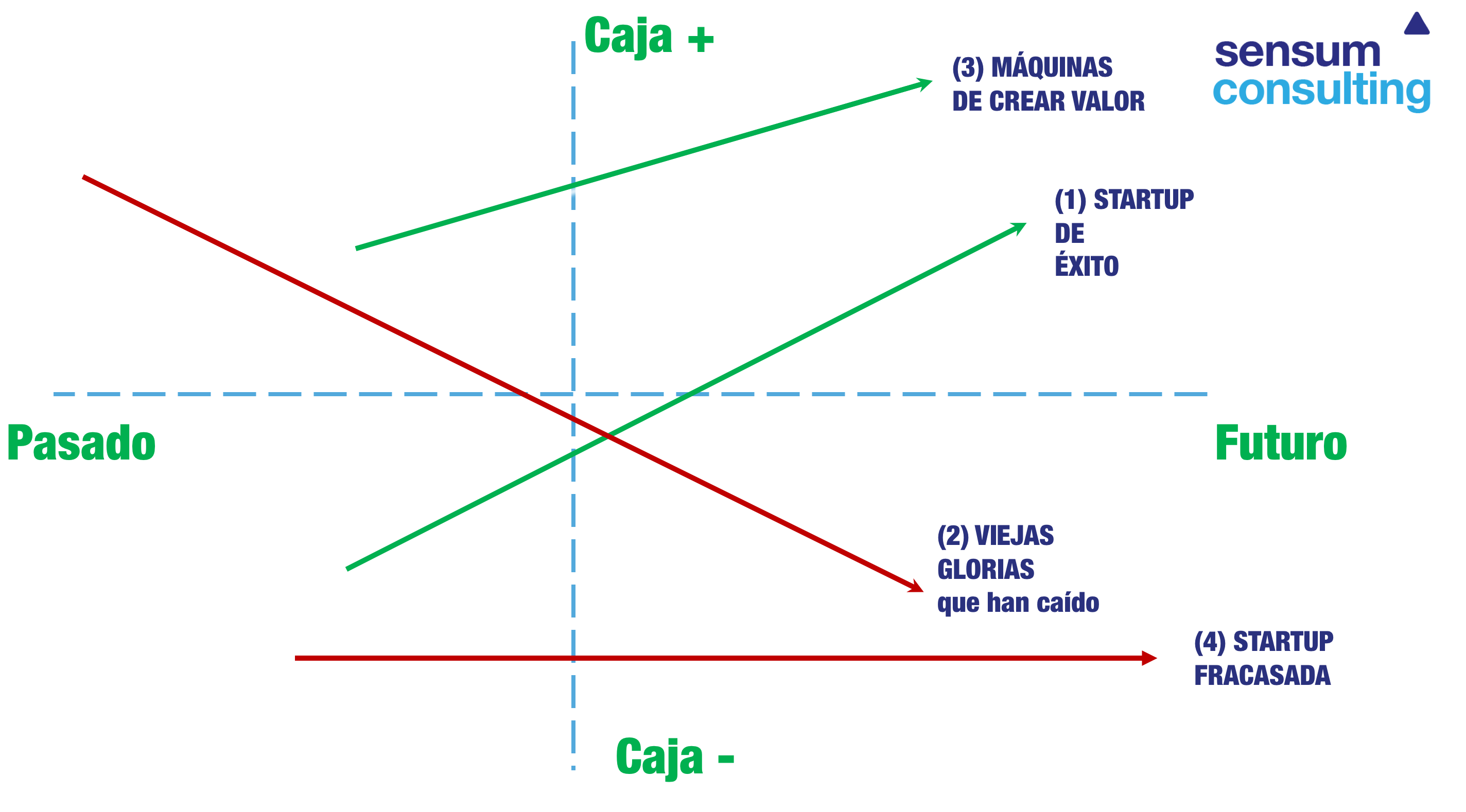

Hay muchas situaciones posibles, y las he tratado de simplificar en un único gráfico. En él muestro pasado y presente. Caja positiva y caja negativa. Y necesitamos saber muy rápido dónde está nuestra compañía:

(1) Una startup de éxito normalmente parte de importantes salidas de caja que superan a las entradas. Esa caja negativa se usó y parece que se usará de forma inteligente para crear más caja en el futuro (en lo que decíamos: soluciones, tecnología, equipos, marketing, canales de distribución…). Si ocurre esto la startup creará valor de forma recurrente, incluso HOY que tiene caja negativa.

(1) Una startup de éxito normalmente parte de importantes salidas de caja que superan a las entradas. Esa caja negativa se usó y parece que se usará de forma inteligente para crear más caja en el futuro (en lo que decíamos: soluciones, tecnología, equipos, marketing, canales de distribución…). Si ocurre esto la startup creará valor de forma recurrente, incluso HOY que tiene caja negativa.

Las empresas con caja negativa pueden tener un gran valor financiero porque existen muchas sospechas, datos y capacidades demostradas para llegar a crear caja positiva en el futuro, y eso vale mucho dinero.

(2) Tenemos las viejas glorias: han tenido pasados gloriosos, muy rentables, con alta generación de caja pero que han caído en picado hasta casi desaparecer. Piensen en Nokia, Kodak, BlokBuster, General Motors, Olivetti, Enron, Pescanova, Martinsa,… el restaurante de la esquina que siempre estaba lleno y dejó de estarlo…

A veces pensamos que sus mercados son los que han desaparecido y han tumbado a las viejas glorias —café, música, libros, televisión, taxi, comercio, alojamiento… A mi me gusta pensar que no hay mercados maduros. Todos los mercados tienen cierta capacidad para reinventarse. Pero eso exige unas capacidades tremendas para aprender, para probar, experimentar y para no darse por vencido. Los mercados cambian, pero hay ciertas necesidades de las personas que siempre están ahí: seguimos tomando café, leyendo libros, escuchando música, viajando en coches de terceros, durmiendo fuera de nuestras casas…

¿Cómo me anticipo a eso antes de que uno de fuera de mi mercado lo detecte y me hunda? Estar ya establecido y mantenerse joven es un reto tan complejo y con tanto riesgo como el de una startup.

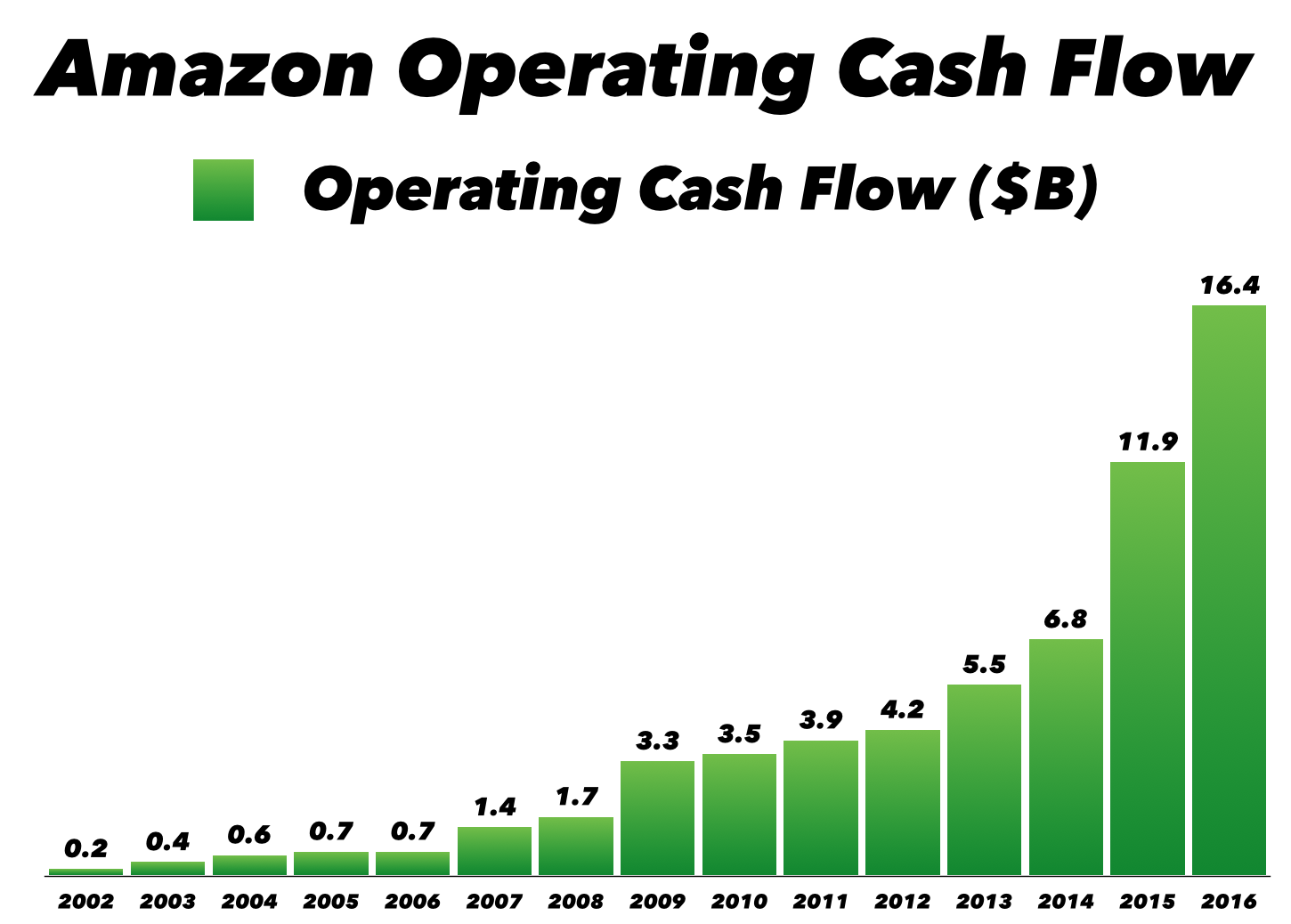

(3) Cuando combinas pasados sólidos de caja y usos de caja inteligentes para seguir generándola en el futuro, tienes la gallina de valor. Basta pensar en Amazon que nunca tuvo resultados importantes, generó y genera grandes cantidades de caja operativa que re-invierte de forma constante, año tras año. A pesar de no tener beneficios estratosféricos, es la segunda empresa en valor bursátil de Estados Unidos, después de Apple, la gran máquina de generar caja de forma recurrente desde que Jobs la reflotó de la quiebra en 1997. Google, Facebook, Telefónica, Mercadona, Johnson & Johnson, … o la tienda de la esquina, que siempre estuvo llena, lo sigue estando y parece que siempre lo estará porque nadie se resiste a dejar de entrar.

En toda ciudad hay lugares emblemáticos, negocios pequeños, que nunca mueren, están ahí, llenos, dando un servicio extraordinario, con una calidad extraordinaria, y que parecen eternamente jóvenes. Ser una gallina de valor, no solo es un tema de tecnología, ni de ser grandes. Se trata de ser diferencial y saber seguir siéndolo durante muchos años.

(4) y, cómo no, están la gran mayoría de las empresas que se crean, las que nunca han sido capaces de generar caja positiva. Esa caja negativa recurrente se tiene que financiar, normalmente por los propios dueños o accionistas (y con deuda… avalada por los mismos). Hasta que un día todo apunta a que esa caja negativa nunca se volverá positiva y lo mejor es abandonar. Eso ocurre en el 80% de las compañías invertidas en capital riesgo en Europa, por ejemplo, en fase temprana. A cambio, aproximadamente un 5% son startups de éxito (línea 1), y generan un valor tan grande que incluso permiten crear más que lo perdido por el otro 80%.

Crear valor financiero es tremendamente complejo porque no es obvio:

— Tener ingresos durante la última década, pero caídas de caja constante y atisbar que llegará pronto la caja negativa, no crea valor, lo destruye.

— Tener caja negativa, pero atisbar que la solución es atractiva, crea clientes y que habrá caja positiva en un futuro próximo, puede crear mucho valor.

— Invertir mucho pero no generar caja ni hoy ni el futuro, no crea valor.

— Tener caja positiva sólida pero no reinvertirla para mantenerse en el mercado, puede destruir valor.

— Generar ventas, márgenes y caja pero necesitar de grandes inversiones recurrentes para mantenerse a flote puede destruir valor financiero.

¿Qué hace una empresa con cada euro de caja? Aquella que logre, en proporción, más ventas presentes y en el futuro con ese euro, con el menor coste, será la que más valor genere.

Hay tal variedad de situaciones que nos podríamos volver locos. Por eso quizás lo mejor es simplificar:

Piensa en el VALOR como deportista, por ejemplo, y la relación con el oxígeno. El valor requiere de oxígeno —caja. Sin oxígeno, da igual el cuerpo que tengas y lo que hayas invertido en él, lo bien que te hayas alimentado y las horas que hayas entrenado. Sin oxígeno estás muerto, y no hay más. Además, si tienes oxígeno, la clave es cómo lo usas: las técnicas que aprendes y aplicas, lo que entrenas, y cómo eres capaz de procesas el oxígeno de forma cada vez más eficaz.

Lograr metas implica usar bien el oxígeno, y eso se hace entrenando y planificando. Crear valor sobre el oxígeno que destinas todos los días a entrenar implica: aprender cómo responde tu cuerpo, qué quieres alcanzar, medirte, profesionalizar el entrenamiento y el acompañamiento, usar la tecnología y el conocimiento a tu alcance para mejorar tu uso de oxígeno y tu respuesta muscular. Puede que no ganes una medalla olímpica, pero lograrás un gran valor en lo deportivo, cumplirás muchas metas y disfrutarás mucho del camino.

Ahora piensa en la caja de tu negocio y cómo la puedes usar para crear valor financiero. Entrenar, aprender, usar el conocimiento a tu alcance, ser flexible, tomar decisiones adecuadas, profesionalizarte. En realidad, todo un GPS financiero para llegar a ciertas metas. No siempre se consigue, pero la probabilidad de conseguirlo si estás entrenado es muy superior a la de si vives en el sofá.

Siguiendo el mismo esquema, es tremendamente duro y complejo crear confianza en los momentos donde la caja sólo es negativa. Como se puede ver en este gráfico:

En los momentos de caja negativa persistente, hay que tener mucha capacidad para mostrar cómo te estás entrenando, qué estás haciendo, y por qué esto puede revertir. Todos los modelos de negocio tienen sus singularidades y son complejos.

En los momentos de caja negativa persistente, hay que tener mucha capacidad para mostrar cómo te estás entrenando, qué estás haciendo, y por qué esto puede revertir. Todos los modelos de negocio tienen sus singularidades y son complejos.

Pasar de una situación de ‘valle de la muerte’ a una creación sólida de valor requiere de grandes condimentos, pero uno por encima de todos: capacidad de crear la confianza suficiente para que alguien (aunque seas tú mismo, y mucho más si es un inversor) esté dispuesto a seguir financiando esa caja negativa a la espera de un futuro mejor. Si estás construyendo intangibles, o no. Si tienes entre manos soluciones con mercado, clientes potenciales y capacidad de crecimiento, o no. Eso exige mucha metodología y otra forma de entender las finanzas, y nuestra apuesta es la agilidad.

Pero tener caja positiva recurrente no es la solución a todos los problemas. No es algo a lo que llegas y te puedes relajar. Ahí los problemas son otros. Básicamente tu capacidad para experimentar de forma constante y crear las capacidades para ser eternamente jóvenes. Ahí es cuando tienes que controlar a los hipopótamos que residen en todas las empresas y nunca puedes dejar de pensar en el largo plazo y en el entrenamiento constante.

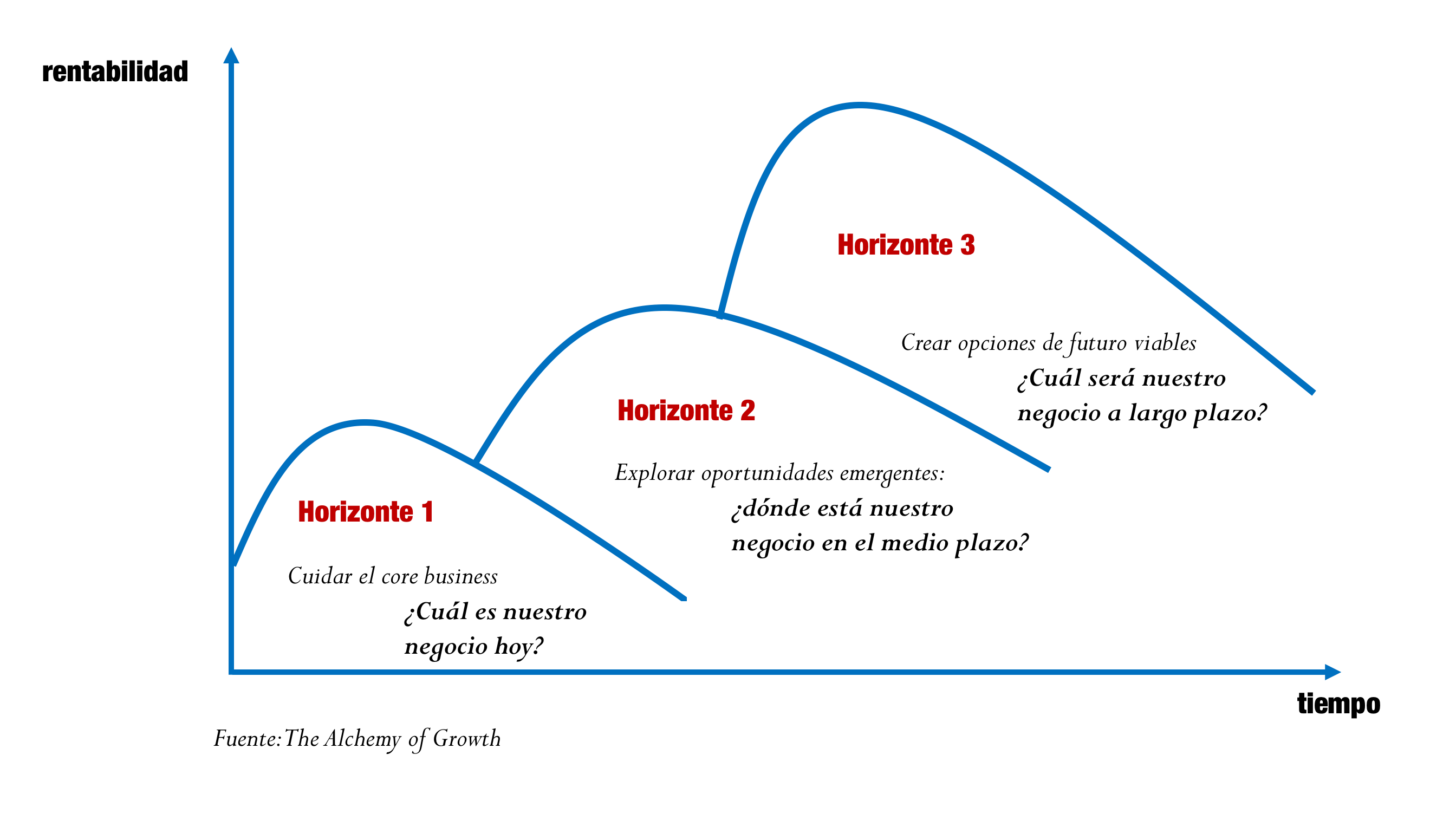

Siempre se necesita tener más de un horizonte en la cartera de trabajo. La fama cuesta, y crear VALOR más.

Siempre se necesita tener más de un horizonte en la cartera de trabajo. La fama cuesta, y crear VALOR más.

3 Comentarios

Pingback: Las finanzas necesitan a sus Killian Jornet - Sensum - Finanzas

Pingback: Mi empresa no se valora… ¡Cuidado! Igual se convierte en un sapo - Sensum - Finanzas

Pingback: El equipo SEAL de Sensum se refuerza - Sensum - Finanzas

Dejar un comentario