Tendemos a creer que la curva de valor de una empresa crece casi sin más, por el hecho de sobrevivir en el mercado, por facturar, o más aún porque invierte importantes recursos en innovación e investigación.

Pero crear valor, como la fama, cuesta. Crecer es caro, complejo y supone tener muy entrenadas ciertas capacidades, entre ellas, la agilidad en el pensamiento financiero.

Pasar los días con “la persiana abierta” no implica crear valor. El 21 de noviembre de 2001 lo impensable sucedió, la que fue considerada como una de las empresas más innovadoras de Estados Unidos, quebró. Larga trayectoria, altas ventas, alto poder… no sirvieron de nada cuando el valor de Enron estaba hueco en sus tripas.

Pero no hay que irse a quiebras históricas, cada día vemos negocios que venden, sobreviven, pagan sus facturas, pero no son capaces de crecer valor día tras día. Y ante cualquier inconveniente, el riesgo explota y la desgracia ocurre.

Lo mismo pasa si queremos subir al Everest corriendo, no sólo depende de dar un paso y después otro, aunque ya tiene su mérito…

La I+D+i tampoco es garantía de nada. Debe ser considerada como un activo más de una empresa. Cierto, puede tener fuertes implicaciones, pero sólo si se logran objetivos concretos que se traducen en nuevos productos, soluciones, mejoras o cambios para vender más, mejorar en costes, o crear/absorber conocimiento y con todo ello aportar valor.

Es un gran error asumir que invertir en I+D+i, por sí mismo, implica construir futuro y valor. Engordar en activos contables “intangibles” y conseguir subvenciones no siempre resuelve los problemas para crear valor en una empresa; puede ser una una forma de hacer “marketing” (interno o externo), pero sino genera cambios REALES de cómo se hacen las cosas, también puede destruir valor.

La muerte por I+D va a ser una categoría cada vez más habitual. Empresas que creen estar alimentándose sano para crear valor pero que en realidad son grandes quemadoras de caja, recursos y no son capaces de subir de escalón. Cuando tiras capacidades y recursos por el desagüe, por muy innovadores que sean, pierdes valor.

Crecer es muy caro, complejo y difícil. Crear valor creciendo aún lo es más. Pasar de una startup de I+D a otra industrial con producto y mercados (fabricar y comercializar) es tremendamente difícil. Pasar de una startup con una solución en forma de App, eCommerce o un servicio por internet (SaaS) a una empresa con ventas, márgenes y generación de caja es una aventura llena de obstáculos y, sobre todo, decisiones inteligentes (y suerte, porque es un condimento que toda ensalada tiene). Ser una empresa industrial y mantenerse eternamente joven, lanzar productos de forma recurrente, generar más margen y crear más valor, es más difícil de lo que creemos pensar.

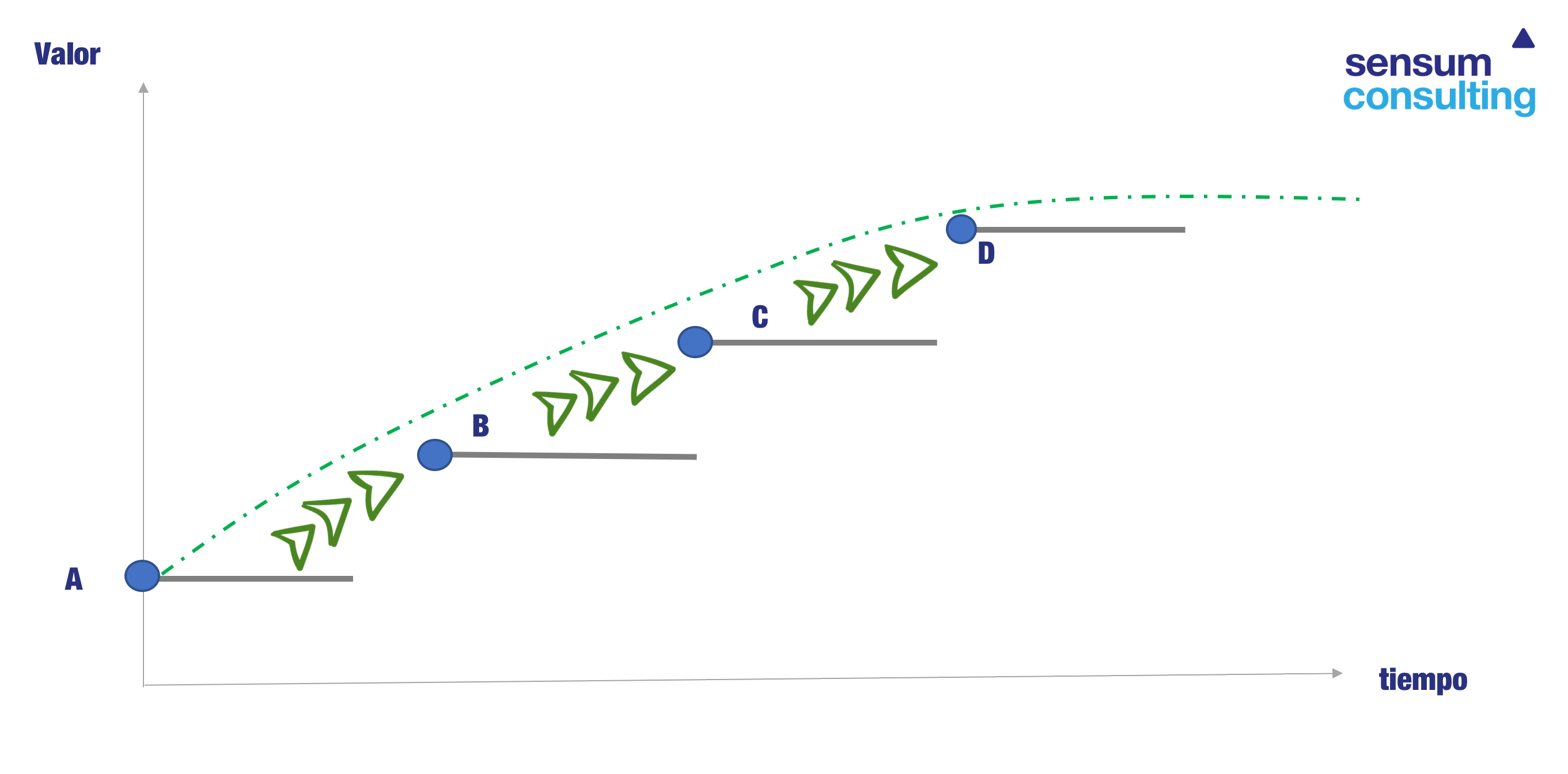

Desde Sensum Finanzas nos gusta ver la senda del crecimiento como “bloques” que vamos escalando. En cada bloque suele haber una gran decisión, algo así como la figura que represento a continuación:

Pasar de una situación A a otra B, después escalar a otra C y seguido a la D, y con ello construir una senda positiva de creación de valor, suele implicar tomar decisiones importantes. Por ejemplo, ampliar espacio de producción, adquisición de maquinaria, comprar otra empresa para crecer, iniciar un proceso de inversión en I+D, incorporar plantilla, abrir un nuevo mercado, lanzar un nuevo producto para el que hay que destinar recursos… en definitiva, de forma continua estamos revisando la estrategia de una empresa y adoptamos decisiones con la esperanza de que nos permitan hacer subir en la senda de valor.

Te estarás preguntando:

—¿Tomar decisiones estratégicas? Nada nuevo bajo el sol, así lo hacen todas las empresas.

Bien, pero con matices. Lo explica bien Michael McQueen en el libro Momentum citando a Ross Perot —ex directivo de General Motors—:

En General Motors, si ves una serpiente, lo primero que haces de inmediato es contratar a un consultor sobre serpientes. Luego, reúnes a un comité sobre serpientes y discutes la cuestión durante un par de años. Y probablemente esto es lo que salga de ello: Nada

O eres ágil tomando decisiones o no ocurre Nada, es decir, pierdes el tiempo, y con ello dilapidas recursos, y todo acaba en muerte por oxidación. No hay empresas que no sepan que tienen que tomar decisiones. El problema no es ése, sino más bien cómo tomarlas de forma ágil sin perder rigor, contraste y rigor.

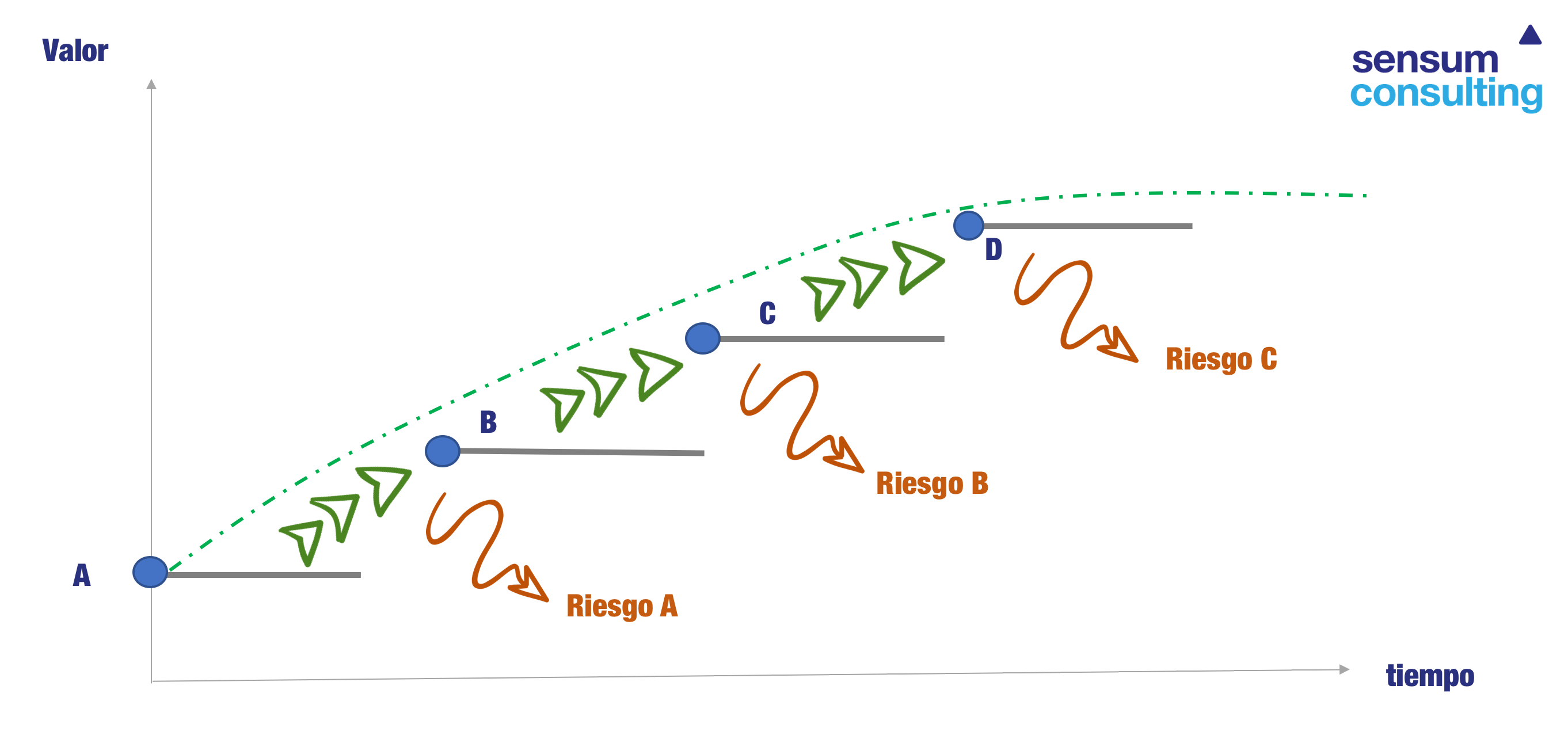

A ese problema se le añade otro: cómo medimos la complejidad, la incertidumbre y los riesgos que cada vez están más extendidos en nuestros entornos empresariales.

¿Rigor, riesgos cambiantes, complejidad? Ahí está la esencia de la verdadera agilidad y de los fundamentos de un nuevo Management que se acabará —ya lo está haciendo— imponiendo.

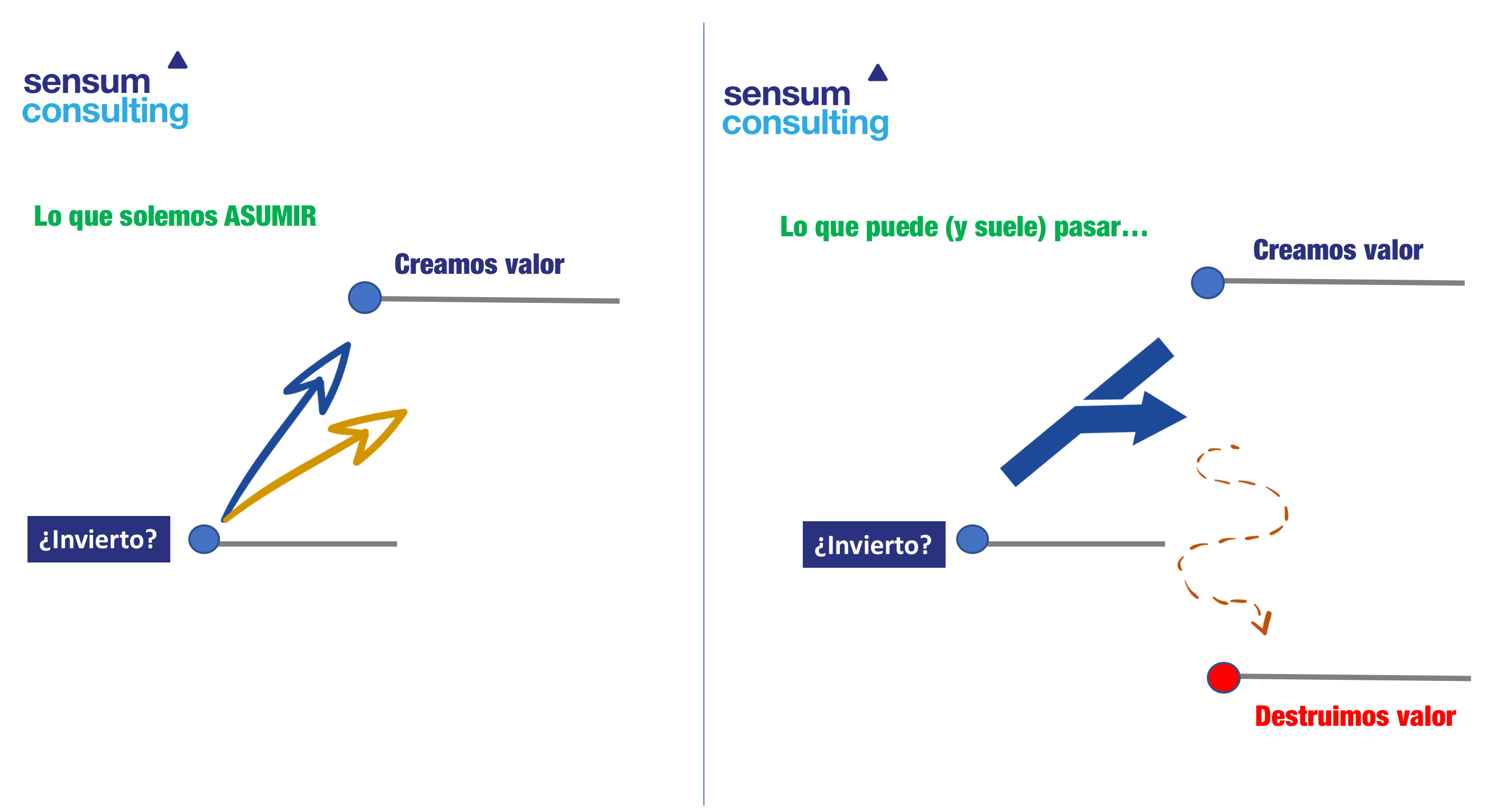

Hagamos zoom entre la decisión de querer pasar de A a B. Uno de los problemas fundamentales —porque estamos plagados de sesgos a la hora de decidir— es asumir que la vida es lineal. Tendemos a actuar pensando que tenemos más certidumbre de la que realmente existe. Eso implica funcionar como si tuviéramos una una fórmula que nos dice que si hacemos X vamos a generar Y. Es como si pudiéramos saber exactamente cómo se comportan todas las variables que influyen en el proceso. Por ejemplo, sabemos que tenemos dos opciones de inversión para llegar a B. La primera (la azul) implica más inversión y la segunda (la naranja) menos. Ambas opciones sólo se diferencian por la cantidad de euros invertidos.

En este mundo predecible, invertir más genera mejores resultados, que van mejorando con el tiempo. Parece que somos capaces de saber de antemano qué harán los consumidores cuando invirtamos ese dinero, podemos predecir los movimientos de la competencia, el marco regulatorio o las variables macroeconómicas clave que nos puedan influir en nuestras ventas (por ejemplo, los tipos de interés, que afectan al consumo, o los impuestos, que afectan a la renta disponible). Como lo sabemos todo, y nuestra formulita nos da el valor exacto… no hay dudas, apostamos por el camino más directo, y de inversión, para llegar a B.

Por ejemplo, he visto startups que actúan y tratan de convencer a inversores asumiendo que hay unos coeficientes que se comportan como la ley de la gravedad: cada 100 € invertidos en publicidad, consigo 10 usuarios, de los cuales me comprarán de forma recurrente 2. Esto es así para 100 € y para 10 millones de €. O también empresas industriales que amplían instalaciones para vender a un único cliente (el típico proveedor del gran líder de supermercado); como me aseguran un pedido mínimo, a unos precios, podré invertir una cantidad y rentabilizarla. Todo fácil, predecible y el camino parece seguro.

En cambio la realidad suele ser distinta. Esa regla pudo haber funcionado para los 500 primeros euros pero a partir de 10.000 € falla, el gran cliente puede romper el contrato mucho antes de rentabilizar la inversión, o simplemente puede cambiar el volumen de pedidos en unas previsiones muy inferiores a las previstas, aunque superen el mínimo. Todo puede cambiar y el modelo lineal rompe —dinero perdido.

En cambio la realidad suele ser distinta. Esa regla pudo haber funcionado para los 500 primeros euros pero a partir de 10.000 € falla, el gran cliente puede romper el contrato mucho antes de rentabilizar la inversión, o simplemente puede cambiar el volumen de pedidos en unas previsiones muy inferiores a las previstas, aunque superen el mínimo. Todo puede cambiar y el modelo lineal rompe —dinero perdido.

El problema no radica en que todo cambie, porque eso no se puede controlar, sino más bien en cómo hemos asumido decisiones de inversión pensando que NADA cambiaría. Cuando no piensas que puede suceder otra cosa, parece que te la juegas todo a una carta. En cambio, cuando piensas que el puente se puede romper, buscas mecanismos para pensar en cómo pasar de otra manera, o tomar precauciones para cuando ocurra.

Pongamos algunos ejemplos.

Una inversión estratégica en una startup tecnológica es el gasto en publicidad y en desarrollo. Ahí se van raudales de dinero. He visto compañías con una solución “que ya funciona” y se juega todo a la carta de la publicidad: he visto desde presupuestos de 20.000 €/mes hasta 100.000 €, y las grandes no dudan en tener campañas de hasta millón al mes por mercado. Todo depende de qué canales usar (Tv, prensa, internet, redes sociales…) y, sobre todo, de qué profundidad tienen los bolsillos de los inversiones (que puedes ser tú… no hace falta un capital riesgo). Y con la creencia que hablamos anteriormente: metemos 10, vendemos X. Metemos 100, venderemos 10X.

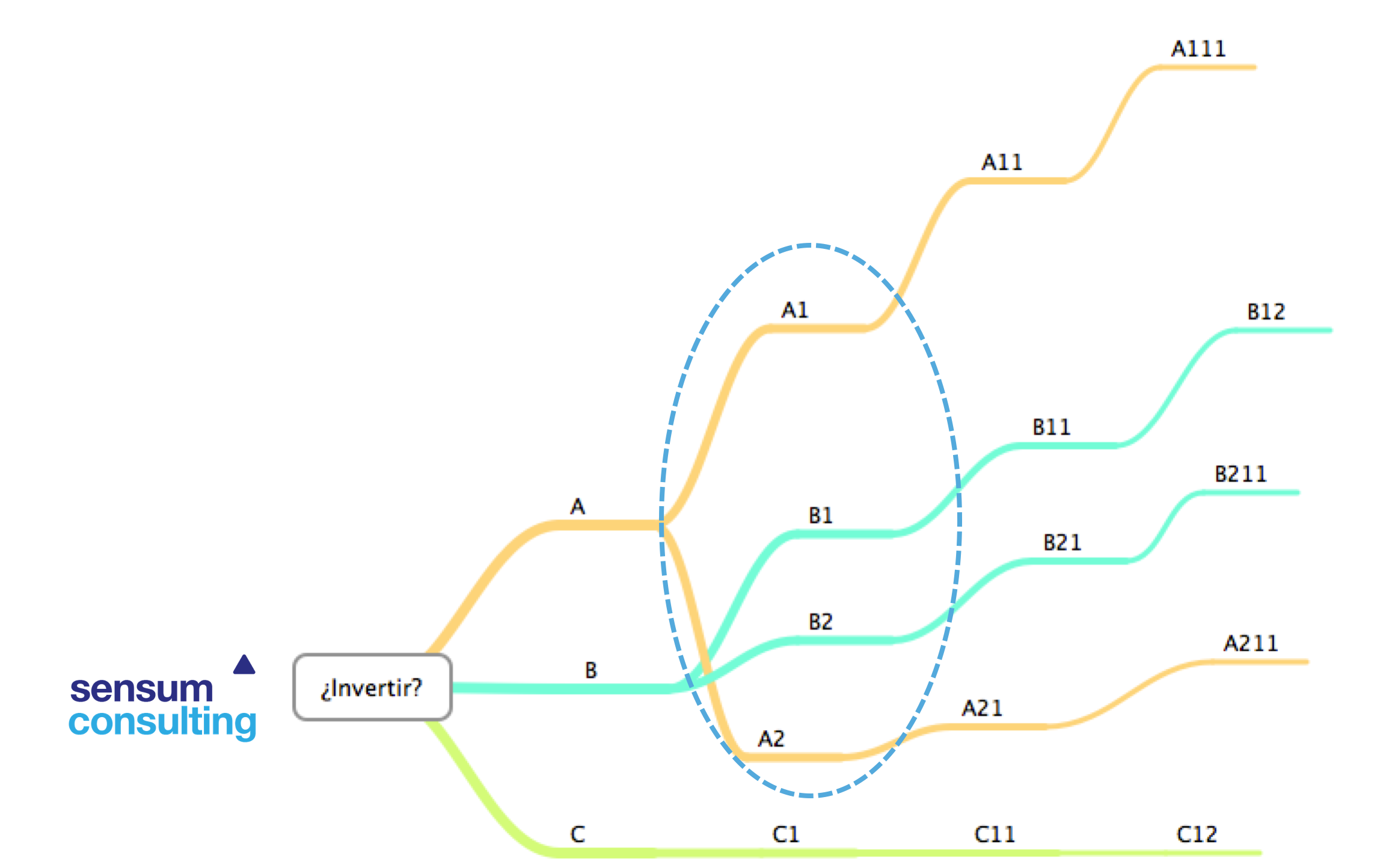

¿Cómo evitaríamos esa situación? Veamos 3 gráficos.

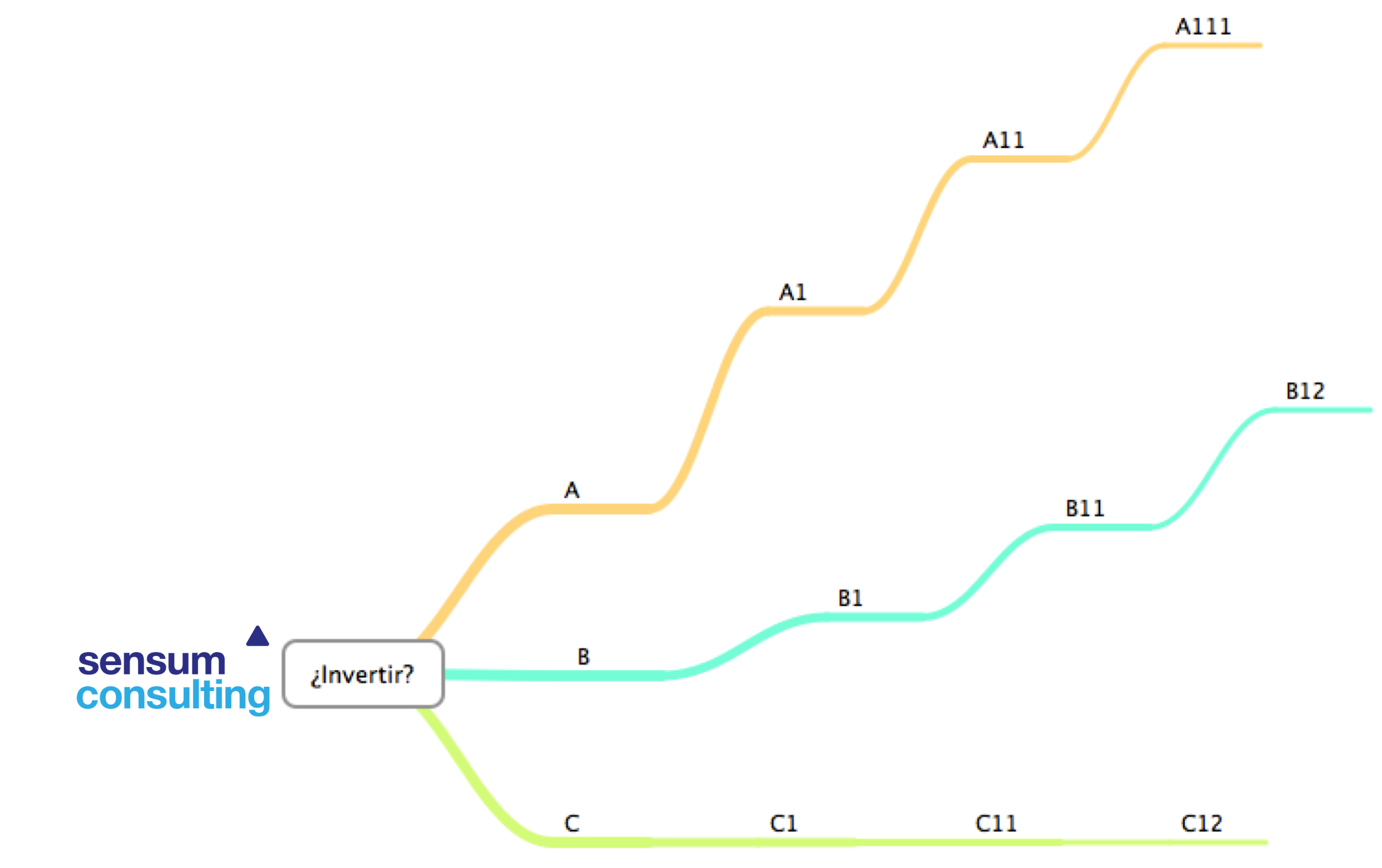

El primero es una solución lineal: metes más, generas más valor. El segundo representa que los caminos A y B no son únicos, tienen bifurcaciones. Estas bifurcaciones quieren decirnos que una vez invertida una cantidad puede ocurrir una cosa (A1, B1) u otra cosa distinta (A2,B2). Ahora las cosas ya no son tan fáciles como en el mundo lineal… Necesitamos más información y, sobre todo, tenemos muchas más dudas:

El primero es una solución lineal: metes más, generas más valor. El segundo representa que los caminos A y B no son únicos, tienen bifurcaciones. Estas bifurcaciones quieren decirnos que una vez invertida una cantidad puede ocurrir una cosa (A1, B1) u otra cosa distinta (A2,B2). Ahora las cosas ya no son tan fáciles como en el mundo lineal… Necesitamos más información y, sobre todo, tenemos muchas más dudas:

¿Qué pasa si invierto 5 millones de euros, pero sale mal y me muevo por el camino A2? Resulta que invirtiendo 2,5 millones, la mitad, podría haber conseguido mejores resultados SIEMPRE que la alternativa A2.

¿Qué pasa si invierto 5 millones de euros, pero sale mal y me muevo por el camino A2? Resulta que invirtiendo 2,5 millones, la mitad, podría haber conseguido mejores resultados SIEMPRE que la alternativa A2.

¿Qué riesgo asumo de invertir 5 millones (opción A) y acabar en A2? Ésa es la gran pregunta. Para responder a esa pregunta necesitaríamos saber qué probabilidad existe de que una vez haya invertido una cantidad vayamos por uno u otro camino.

Lo que está claro es que siempre podemos encontrar una probabilidad (en realidad, muchas) que nos coloque en una situación donde la opción B sea la más inteligente. Lo que en un mundo perfecto y predecible no daba lugar a dudas —invertir en A—, ahora al menos se nos plantean dudas razonables.

Demos una vuelta de tuerca más para acercarnos a la realidad, ¿te imaginas tener infinitas opciones una vez invertida una cantidad? Tener infinitos caminos es como no tener ninguno… nos estamos jugando los resultados a la lotería.

Pues ese es el reto, tratar de tener la mayor información posible para acotar las posibilidades y poder decidir mejor. Nadie puede predecir el futuro pero al menos podemos estudiar las opciones que consideremos más probables y tratar de decidir con más fundamento.

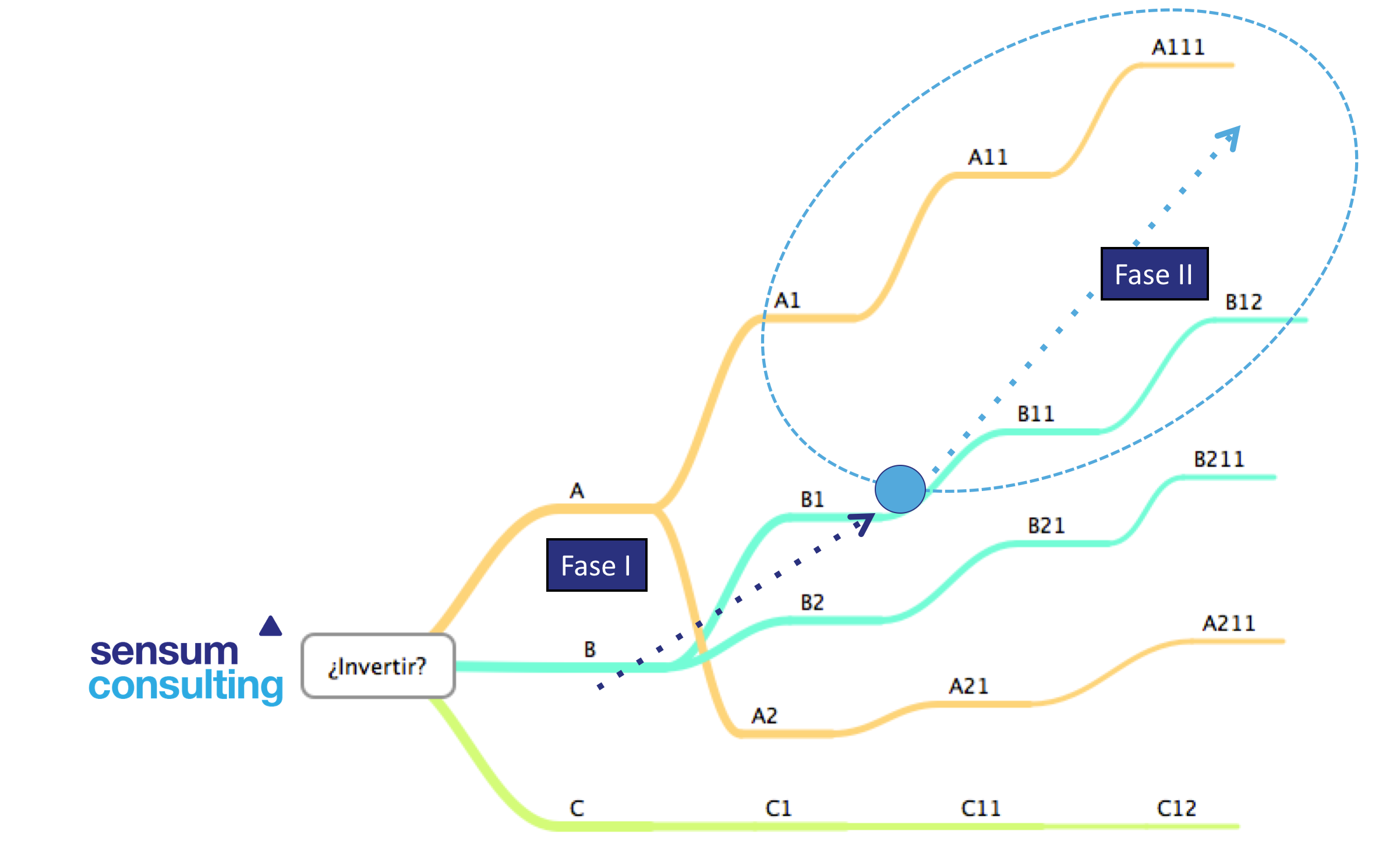

Hay un tercer gráfico:

Asumamos que pocas decisiones en la vida son INDIVISIBLES o binarias (si o no). Destinar energía a pensar cómo experimentar, probar, y construir un modelo de pensar más flexible es realmente rentable.

Asumamos que pocas decisiones en la vida son INDIVISIBLES o binarias (si o no). Destinar energía a pensar cómo experimentar, probar, y construir un modelo de pensar más flexible es realmente rentable.

¿Y si empezamos invirtiendo menos dinero? Por ejemplo en B y diseñamos una estrategia lo más flexible posible: “Nada de invertir TODO en TV, sólo un anuncio. Nada de ir a un público generalizado, usemos parte del dinero para llegar a público de distintas edades, en distintos canales y pongámonos a medir”.

Si no tenemos información, haz cosas para crearla al menor coste posible. Incorpora esa decisión a tu coctelera y decide.

¿Qué estamos haciendo al trocear la inversión y experimentar? Ganar opciones. Cuando tomamos pequeñas decisiones en contextos de alta incertidumbre podemos evaluar, casi al instante, cómo van reaccionando los parámetros clave de nuestra inversión. ¿Nos movemos por B1 o por B2?

Imaginemos que estamos en el punto B1, parece que la televisión es efectiva pero la potencia de internet también tiene sus frutos. Acabamos de construir una opción.

Acabamos de trocear el proceso en 2 fases. Me reservo la mitad de mi inversión en la opción A, pruebo con la B y si tengo éxito (puedo evaluar cuál es la estrategia publicitaria con más impacto), pues tengo la opción de re-programar mi estrategia. Dado el punto en el que estoy (punto azul), ¿Cuánto tendría que invertir para cambiar de curva y pasar a A1? ¿Más o menos de 2,5 millones de euros? ¿Con qué resultados potenciales? ¿Se abren nuevas vías?

Son otra vez preguntas difíciles, pero siempre habrá un escenario (en realidad con muchísimas probabilidades) que nos dice que esos 2,5 millones de euros que hemos conseguido ahorrar gracias a que te reservaste una OPCION de futuro, ahora pueden lograr colocarte en unos rendimientos muy elevados con MENOR riesgo.

Más ejemplos:

- ¿Es posible subcontratar parte del proceso en otra empresa (con capacidad sobrante) y que me permita saber si el producto funciona en el mercado? Si no funciona, te habrás ahorrado una inversión.

- ¿Y si llegas a una join venture antes de comprar (y destinar grandes cantidades de dinero) una empresa?

- ¿Podrías vivir de alquiler antes de comprar una casa en un lugar que no te gusta? Eso te da flexibilidad, opciones para tomar mejores decisiones a bajo coste.

- Lo mismo con el alquiler de cierta maquinaria y miles de cosas más.

- ¿Quieres embarcarte en un proyecto de I+D que puede costarte 2 millones? ¿Y si pruebas a invertir 200.000 en un startup del sector, que te guste, aprendes y pruebas que las soluciones tengan sentido en el mercado?

- Vives en un entorno rural y no te atreves a invertir en un tractor, ¿qué tal si buscas vecinos con el mismo problema y buscáis una forma flexible de asumir los costes?

- ¿Te casas con una chica o un chico con el que quedas la primera vez? ¿Verdad que no? Básicamente necesitas más información, empiezas a salir con él o ella, a vivir juntos y tras meses de información ya vas tejiendo un futuro. ¿Qué has hecho? Tomar opciones, crear un modelo flexible para decidir mejor. Con todo, hay muchos matrimonios que rompen, pero muchos menos que los que romperían si te casas en la primera cita.

Estamos muy acostumbrados a tomar decisiones flexibles, aunque no lo sepamos. Nos asusta la incertidumbre y hay que trabajar profundamente en cómo sortearla. Pero sin impedir que nos paralice. Esto que estamos acostumbrados a hacer en nuestras vidas, también se tiene que trasladar a la empresa, y mucho más a los financieros.

Esa agilidad se puede combinar con una sofisticación, porque muchas decisiones empresariales suponen manejar una gran cantidad de variables y datos (relacionadas entre sí). Desde Sensum Finanzas nos obsesionan los GPS financieros. No sólo construimos un GPS para tratar de ir escalando, a nivel general, en esa curva de valor que mostraba al principio. Sino que, sobre todo, nos gusta el desafío de construir las rutas y el GPS necesario para simular escenarios y crear opciones en cada gran nodo de decisión.

Nuestra máxima es clara:

«¡Cuidado! Reserva opciones, que las puedes necesitar. El mundo no es predecible y tienes que tener recursos para decidir a medida que vas aprendiendo»

En el mundo de las finanzas esto parece un poco locura, ¿verdad? Pero a que no nos lo parece cuando un deportista de élite va hacer un Ironman, o una escalada peligrosa. La clave no es actuar como si la carrera fuera 100% predecible, ni que tus fuerzas lo serán. No sabes cómo soplará el aire, el sol, si el calcetín te ha hará una herida…miles de cosas… ¿qué hacer? Guardar opciones, energía, y dosificarla de forma inteligente. Todo deportista de élite es, en realidad un gran estratega, que gracias a su alta formación y experiencia va tomando decisiones pequeñas…pero efectivas y medidas, siempre de forma efectiva.

Sueño con una persona que asuma las finanzas de una empresa como Kilian Jornet trabaja sus carreras de montaña, por ejemplo en su ascensión al Everest corriendo y sin oxígeno, y batir un récord mundial. Tenía absolutamente milimetrado el recorrido, un físico desde un lugar seguro le daba una predicción del tiempo cada pocos minutos, y sobre todo, lleva entrenando la flexibilidad de tomar pequeñas decisiones en la montaña ante cualquier cambio no previsto desde los 3 años.

No se trata de predecir el futuro, sino de gestionar en trozos asumibles la incertidumbre a la que todos nos enfrentamos, y eso se hace creando opciones y no quemando «las naves» a cada paso. Nuevas lógicas financieras para una nueva forma de gestionar.

1 Comentarios

Pingback: Las empresas innovadoras ‘Pata Negra’ sólo son el 2% – Sintetia

Dejar un comentario