— Hablas mucho del valor de una empresa, ¿por qué? En mi empresa no tenemos pensado aceptar a ningún inversor, así que no me interesa la valoración.

— No hace falta que incorpores a ningún socio nuevo para hablar de valoración —suelo contestar.

— Entonces, ¿para qué necesito saber ese número?

— Primer problema, no es un número.

— Ah, ¿no?

— Al menos no es un número fijo, inamovible y libre de cambios. Me gusta ver la valoración como un proceso, incluso como un banco de pruebas. No obstante, hay un motivo fundamental: no hay empresa sin inversores. Los fundadores son inversores, y seguro que quieren obtener el mayor valor posible de todos los recursos que invierten en ella. Pero también los empleados, porque dedican tiempo, esfuerzo y un sentido a lo que hacen. ¿Cómo saben si aportan o no valor? ¿Y cómo sabes que la empresa dedica las energías adecuadas para crecer a largo plazo? En definitiva, ¿Cómo sabes si creas o no valor?

— Cuando obtengo beneficios.

— No es tan sencillo. Puedes crear mucho valor hoy y tener pérdidas. Y puedes destruir valor hoy aunque tengas beneficios. Y lo que es peor, tus beneficios pueden ocultar actos, inversiones o decisiones que destruyen valor.

Esta conversación —demasiado habitual— muestra la complejidad financiera de una empresa, y lo poco que la tenemos presente. El valor va más allá de un número contable, los beneficios o el EBITDA de un año concreto, aunque parece que es el único parámetro que les interesa a las empresas que no cotizan en bolsa (supuestamente ajenos a inversores). Pero ese número es demasiado manipulable, de corto plazo y no entraña toda la verdad de una organización.

Un ejemplo muy sencillo: en el último ejercicio, 2017, Inditex, generó un beneficio neto de 3.368 millones de euros; muy similar al de Telefónica, 3.132 millones de euros. La diferencia en beneficios entre ambas empresas es de tan sólo 236 millones de euros. ¿Cuál es la valoración en bolsa de ambas empresas? Inditex está valorada en casi 78.600 millones de euros y Telefónica en menos de la mitad (38.260 millones de euros). ¿Cómo es posible? Hay muchas —demasiadas—variables, en juego.

Al viejo Warren le gusta decir que el valor se genera cuando pones un dólar en una actividad y ésta aporta unos resultados superiores a ese dólar. Pero eso exige demasiadas micro-decisiones. Todas ellas conectadas y entrelazadas entre sí, y no son fáciles de observar en esos magníficos reporting . En una valoración está en juego:

— la estrategia de largo plazo

— los productos y servicios que ofreces hoy, pero también los que piensas ofrecer mañana,

— tu potencia de ventas, y eso depende de activos intangibles como la marca, la experiencia del cliente, la calidad percibida, cómo reacciona la competencia y cómo te diferencias de ella; qué canales tienes que usar para llegar a tu cliente y un largo etcétera.

— también depende de la estructura de costes: cómo se comportan cuando las ventas crecen, cuando lanzas un nuevo producto, o abres un nuevo mercado, o cómo son de diferentes respecto a la competencia. Hay empresas que por cada euro de coste de personal genera 12 en ventas, y otras 8. Las hay que por cada kilovatio de energía obtiene 10 de ventas y otras 6. No todos los costes se optimizan igual, incluso en el mismo sector. Depende de la tecnología, de los procesos, la habilidad y la formación de las personas… Como gestores esto lo tenemos muy asumido, y se destinan muchos esfuerzos a resolverlo. El problema es que no solemos conocer con precisión cómo impacta esto en la creación o destrucción de valor.

— En definitiva, precios, costes, márgenes, productividad, ideas que se convierten en nuevos productos, capacidad de llegar rápido al mercado y diferenciarte de lo que existe; crear experiencias en el cliente que le hagan repetir… todo ello son los instrumentos de la banda sonora del management. Y esos instrumentos, y cómo suenan a la vez, crea o destruye valor.

—Ofrecer más y mejores productos o servicios, crear un caldo de cultivo para seguir ofreciendo motivos para que el cliente siga comprando; lograr que cada euro de ventas soporte ampliamente los costes asociados, es decir, cree márgenes y que estos crezcan, requiere de una alineación de largo plazo con el corto plazo; requiere visión pero también ejecución. Requiere recursos (capital, deuda, personas) pero también optimización y productividad de los mismos. Y todo ello afecta al valor.

— El valor no sólo se construye por lo que has hecho en el pasado (y que está en tus balances), ni siquiera por el presente. El valor también depende del futuro. Cómo las decisiones de hoy afectan a las ventas, costes, productividad, márgenes… ¡mañana! Y el mañana es incierto, tiene riesgo, y no es absolutamente predecible.

¿Dónde está el riesgo de mañana en los balances de hoy? O, incluso, ¿en las ventas o el beneficio de hoy? No están, ni estarán. Hay que ir más allá, en nuestros modelos de gestión y de decisión, para tomar mejores decisiones.

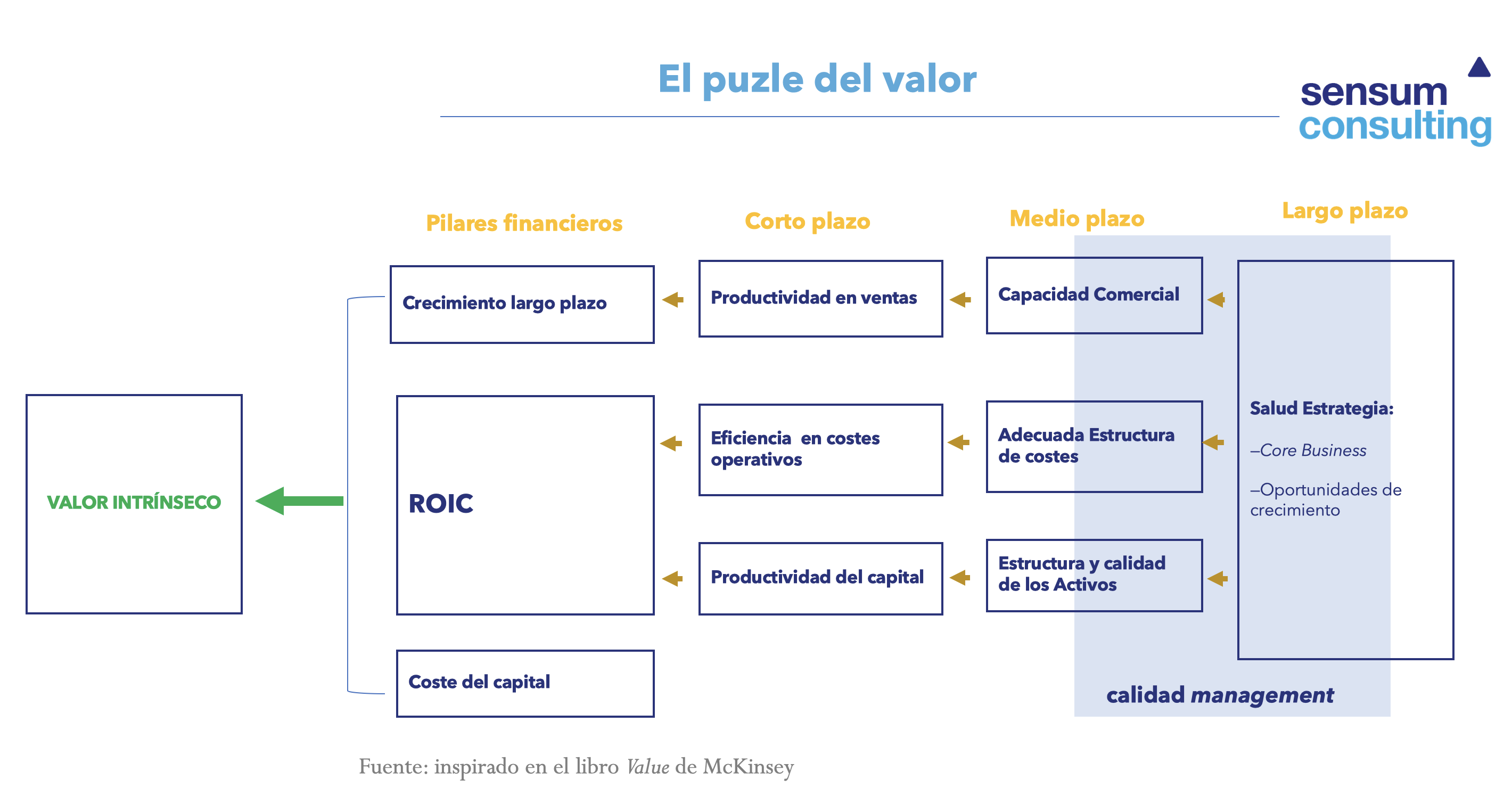

Y por si faltaran elementos en la ensalada, uno más, el ROIC (un indicador de la Rentabilidad del Capital). Cuando eres deportista sabes muy bien que el entrenamiento mejora el rendimiento de nuestro organismo: usa mejor el oxígeno, puedes correr más tiempo sin fatigarte y superar más metas. El entrenamiento, la dieta, el descanso forma parte de un compendio de factores que con visión, trabajo y estrategia permite generar mejores resultados. Pues lo mismo ocurre con el capital: hay empresas que con cada euro de caja consiguen más cosas: más ventas, mejores márgenes, mayor productividad de sus empleados, le sacan más partido a los alquileres o a la energía que consumen. El ROIC mide el rendimiento —actual y futuro— de cada euro invertido en la empresa .

Incluso, entre empresas del mismo sector, con mismos indicadores de ventas, las diferencias en el ROIC son determinantes. ¿Y por qué esto es importante? Porque el ROIC es el catalizador para crear valor.

La empresa con menos ROIC necesita re-invertir más recursos para obtener el mismo valor (es casi una identidad financiera, de la que no puedes escapar).

Es lo que pasa al corredor peor entrenado: tiene que sufrir más para correr al mismo ritmo que el mejor entrenado. Aunque calce las mismas zapatillas, la misma ropa y hasta el mismo reloj GPS. Y llega un momento donde quien está mejor entrenado —tiene mejor ROIC— usa mejor el oxígeno —capital— y acaba por aplastarte en la meta.

Todo esto lo resume de forma magnífica McKinsey en un esquema, obtenido de uno de sus libros más emblemáticos, Value.

Cuando logras alinear, visión, estrategia, ejecución y además una elevada productividad (respecto a tu sector, al menos) del capital empleado (y resto de recursos), tu empresa se puede convertir en una máquina de crear valor, en una empresa príncipe como las llama Buffett:

Cuando logras alinear, visión, estrategia, ejecución y además una elevada productividad (respecto a tu sector, al menos) del capital empleado (y resto de recursos), tu empresa se puede convertir en una máquina de crear valor, en una empresa príncipe como las llama Buffett:

«Los inversores siempre pueden comprar sapos a precios de sapos. Si en vez de eso los inversores optan por financiar a una princesa para que pague el doble por besar al sapo, esos besos tendrán el efecto de la dinamita. Nosotros hemos visto muchos besos pero muy pocos milagros. En el mundo de los negocios, muchos directivos-princesa se sienten muy confiados en el poder mágico de sus besos, hasta que se encuentran frente a un sapo inerte.

(…)

Ocasionalmente, hemos intentado comprar sapos a precios de saldo y obtuvimos los resultados que les he relatado. Nuestros besos no han tenido los efectos deseados. Nos ha ido mejor con un par de príncipes, aunque ya eran príncipes (y no sapos) cuando los compramos. Al menos, nuestros besos no les convirtieron en sapos. Y, por último, algunas veces hemos tenido bastante éxito al comprar participaciones de príncipes fácilmente identificables a precios de sapo»

Los sapos, en terminología Buffett, son empresas que no aportan valor y sus “precios” son muy elevados para lo que aportan (no confundas nunca valor y precio, como diría Machado). Y uno de los grandes retos de las empresas que no gestionan poniendo en el GPS su valor es que se pueden convertir en sapos con facilidad. Por ejemplo, algunas decisiones habituales donde no se piensa en valor:

¿Comprar o fusionarte con esa empresa, que aporta clientes y ventas, crea valor? Depende, en un 60% lo destruye.

¿Seguir vendiendo a este cliente, porque nos aporta X toneladas al mes crea valor? Depende, hay clientes que para atender a sus existencias hay destinar cada vez más caja y recursos para mantenerlos, y no queda claro que se puedan rentabilizar.

¿Apostar por ideas con futuro incierto destruye valor? Depende, tener una cartera de ideas, que se convierten en proyectos y éstos en productos, es una condición necesaria para crear valor a largo plazo. Saber gestionar el riesgo y crear criterios para invertir en contextos de alta incertidumbre puede aportar una creación sólida de valor a largo plazo.

Colocar el valor en el tablero implica asumir que no hay leyes físicas inamovibles en los negocios. No hay recetas únicas. Todo está sujeto a análisis. Pero sobre todo, nunca dejarás de hacerte preguntas, ¿ese euro adicional aporta o no valor? ¿Si quito esto, destruyo valor o no? ¿Qué le ocurre al valor de mi empresa si…?

Y, lo que es más sorprendente, Pareto también funciona, la gran mayoría del valor de una empresa —y, lo comprobamos cada día, tras varios cientos de procesos que hemos llevado a cabo— lo generan muy pocas acciones. No siempre son las mismas entre empresas, pero sí hay muy pocas que acaparan casi todo el valor.

¿Te imaginas una empresa que tiene descuidada un área donde un cambio en un 1% de sus resultados puede tener un impacto en valor 15 veces superior? Todo tiene un coste de oportunidad, una hora destinada a una acción, implica una hora que no haces a otras acciones. ¿Cómo se valoran esas alternativas? Bajo qué criterios esas alternativas nos ayudan a poner en la misma coctelera el pasado, el presente y, sobre todo, el futuro.

Parece increíble, pero descuidar áreas de alto impacto en valor, y no tener criterios para decidir mejor —incorporando información del pasado, presente y futuro— es más común de lo que parece. El problema es que a estas empresas no les preocupa, ni sus gestores se sonrojan, porque no se miden con criterios de valor. Pero un día se levantarán y se sentirán como sapos, y no habrá príncipe que les haga recuperar lo que fueron. Ese día igual quieren buscar a un supuesto inversor, e igual se preocupan de valorar su empresa. Pero será tarde y no servirá para mucho. El valor no es un número, es un proceso, un entrenamiento, un mecanismo para decidir mejor. Salir a correr después de años en el sofá acabará mal si quieres competir.

0 Comentarios

Dejar un comentario